Note de conjoncture des IM - Février 2026

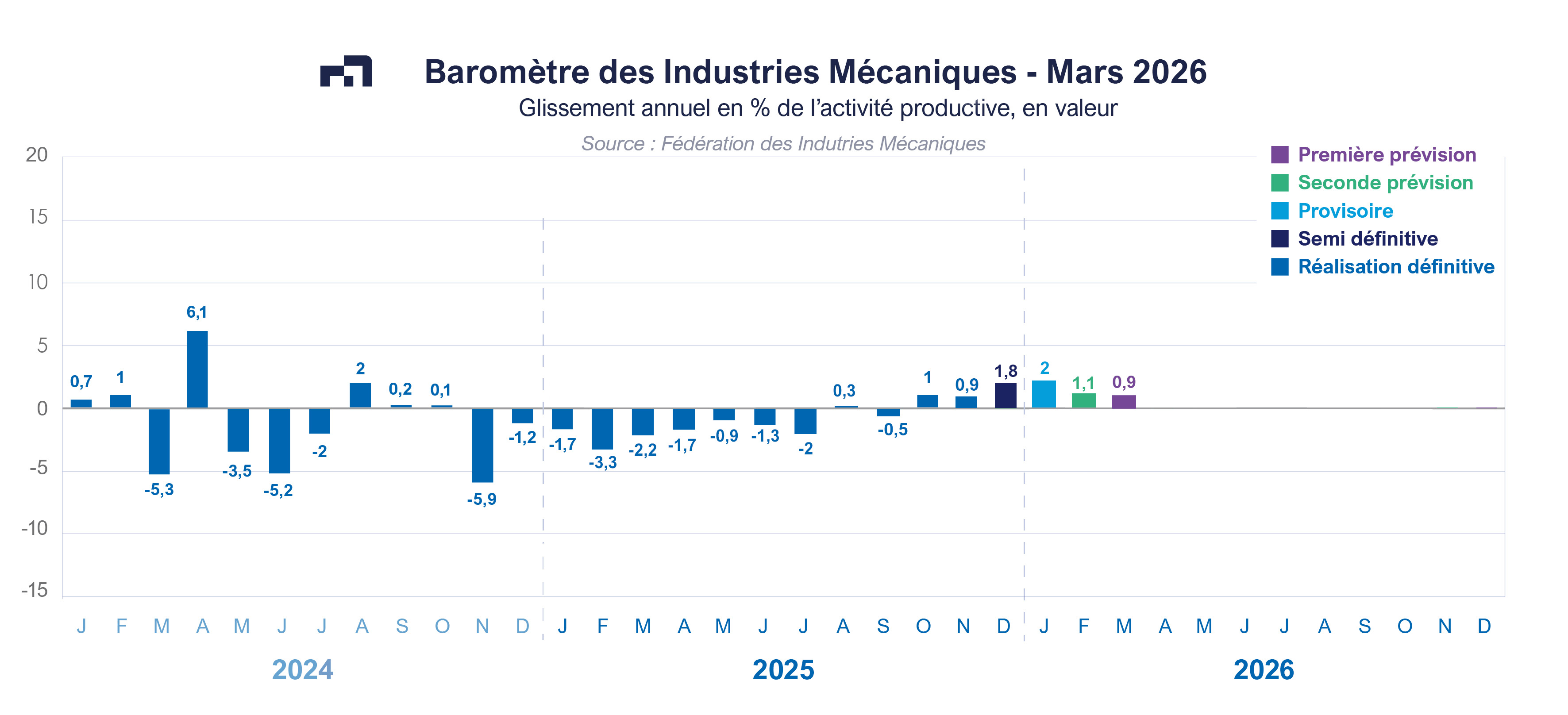

La conjoncture reste stable au mois de janvier 2026 selon l’enquête Insee. Le repli dans le commerce de détail efface le redressement dans l’industrie et le commerce de gros, alors que les services et le bâtiment font du surplace. Cette amélioration de la situation dans l’industrie se traduit par une hausse de + 2 % du chiffre d’affaires des industries mécaniques en version provisoire selon le baromètre FIM. Les prévisions de croissance de l’activité sont positives durant le premier trimestre 2026, soit + 1,1 % au mois de février et

+ 0,9 % au mois de mars 2026. Par ailleurs le cumul des onze mois 2025, affiche une légère baisse de

– 0,7 % en glissement annuel. Ce recul devrait être atténué pour l’ensemble de l’année 2025 car l’évolution du mois de décembre est de + 1,8 % en version semi-définitive.

Selon les douanes françaises, les importations en produits mécaniques sont en légère recul sur le marché intérieur (- 0,8 %) ; les livraisons des constructeurs ont aussi suivi cette détente. L’enquête mensuelle de conjoncture réalisée par la Fédération des Industries Mécaniques auprès des entreprises et professions mécaniciennes fait apparaître que le niveau d’activité s’est amélioré ; considéré comme faible au mois de décembre 2025, le niveau d’activité avec l’ensemble des secteurs clients en France est considéré normal dans l’enquête de janvier 2026. La situation progresse avec les secteurs des agroéquipements et de la distribution industrielle alors que les autres marchés restent stables. Le carnet de commandes reste bien étoffé avec l’aéronautique et la production d’énergie. Les commandes reçues sur le marché intérieur au mois de janvier 2025 sont globalement positives.

Quant aux exportations, les ventes sont en quasi-stabilisation en 2025 par rapport à 2024 (+ 0,2 %). Les pays membres de l’Union européenne restent les principaux débouchés de la mécanique française. La progression des exportations à destination de l’U.e. est de + 0,6 % pour l’ensemble de l’année 2025. Cette progression est surtout due à l’Espagne (+ 3%), à l’Italie (+ 2 %), aux Pays-Bas (+ 5,1 %) et à la Pologne

(+ 7,4 %). A l’inverse, la baisse des exportations vers les pays tiers s’explique surtout par le recul des livraisons vers les Etats-Unis (- 1,3 %), le Royaume-Uni (- 4,2 %) et la Chine (- 1,5%).

Equipements de production et équipements mécaniques

Le recul des facturations d’équipements de production est estimé à – 0,6 % sur les douze mois de 2025 en version provisoire. Les reculs les plus importants sont enregistrés par la fabrication de machines pour les industries du papier et du carton (- 14,3 %), pour les industries textiles (- 9,8 %), pour les machines-outils

(- 7,9 %) et pour la fabrication de machines pour l’extraction ou la construction (- 7,6 %). Le recul des facturations enregistré au niveau de l’ensemble du secteur des biens d’équipements mécaniques s’explique par la faiblesse des dépenses d’investissement productif des secteurs clients en France. Par ailleurs, la faiblesse de la demande globale est aussi accentuée par le faible niveau du taux d’utilisation des capacités de production (TUC) qui n’incite pas les entreprises à accroitre leurs investissements à court terme.

Composants et sous-ensembles intégrés

Avec une croissance des facturations estimée à + 1,8 % en 2025 en version provisoire, l’activité de cette famille d’équipement continue de progresser. Les livraisons augmentent pour la fabrication de générateurs de vapeur (+ 38,3 % en version provisoire). Le chiffre d’affaires croit aussi pour les pompes et compresseurs et pour les équipements hydrauliques et pneumatiques. Les facturations se stabilisent pour la fabrication d’engrenages et d’organes mécaniques de transmission. Pour l’ensemble des composants, le solde d’opinions des chefs d’entreprises sur leurs carnets de commandes reste faible même si la situation s’améliore par rapport au mois précédent ; les commandes enregistrées sur le marché intérieur sont insuffisantes. La tendance devrait correspondre à une très légère croissance de l’activité au cours des prochains mois ; cette amélioration pourrait être estimée entre + 0% et + 2 %.

Pièces mécaniques issues de la sous-traitance

Le chiffre d’affaires réalisé par l’ensemble des entreprises est en recul de – 1,9 % en 2025 en version provisoire. L’activité progresse pour le secteur de la forge-estampage-matriçage et métallurgie des poudres et le décolletage (+ 4,3 %) alors que les facturations diminuent pour les autres branches. Malgré la production soutenue du secteur de l’aéronautique, la demande intérieure reste faible ; la sous-traitance automobile n’arrive pas à se redresser. L’activité au cours des trois prochains mois ne devrait pas enregistrer une croissance notable.

Produits de grande consommation

La baisse du chiffre d’affaires est estimée à – 0,7 % en 2025 en version provisoire. Les ventes sont en recul pour toutes les catégories de produits, à l’exception de la fabrication de la coutellerie et d’autres articles ménagers. La faiblesse de la consommation des ménages en France, explique en grande partie cette situation.

Au total, les facturations de l’ensemble des industries mécaniques ont légèrement diminué au cours des onze premiers mois de 2025 (- 0,7 % pour les onze premiers mois de 2025 en version définitive et – 0,3 % sur les douze mois 2025 selon les résultats provisoires). Les dépenses d’investissement des secteurs clients en France devraient enregistrent une légère hausse en 2026 (+ 1%). Selon les résultats de l’enquête FIM réalisée auprès des professions et entreprises mécaniciennes, le chiffre d’affaires pourrait croitre autour de + 2 % en 2026.

Les conséquences de la guerre commerciale, l’incertitude économique et la concurrence chinoise accrue sont fréquemment citées par les entreprises et les professions mécaniciennes ; ce sont des éléments qui sont loin de favoriser l’accroissement des investissements des secteurs clients.

Contact

Désiré RAHARIVOHITRA - draharivohitra@fimeca.org