Note de conjoncture - Mai 2024

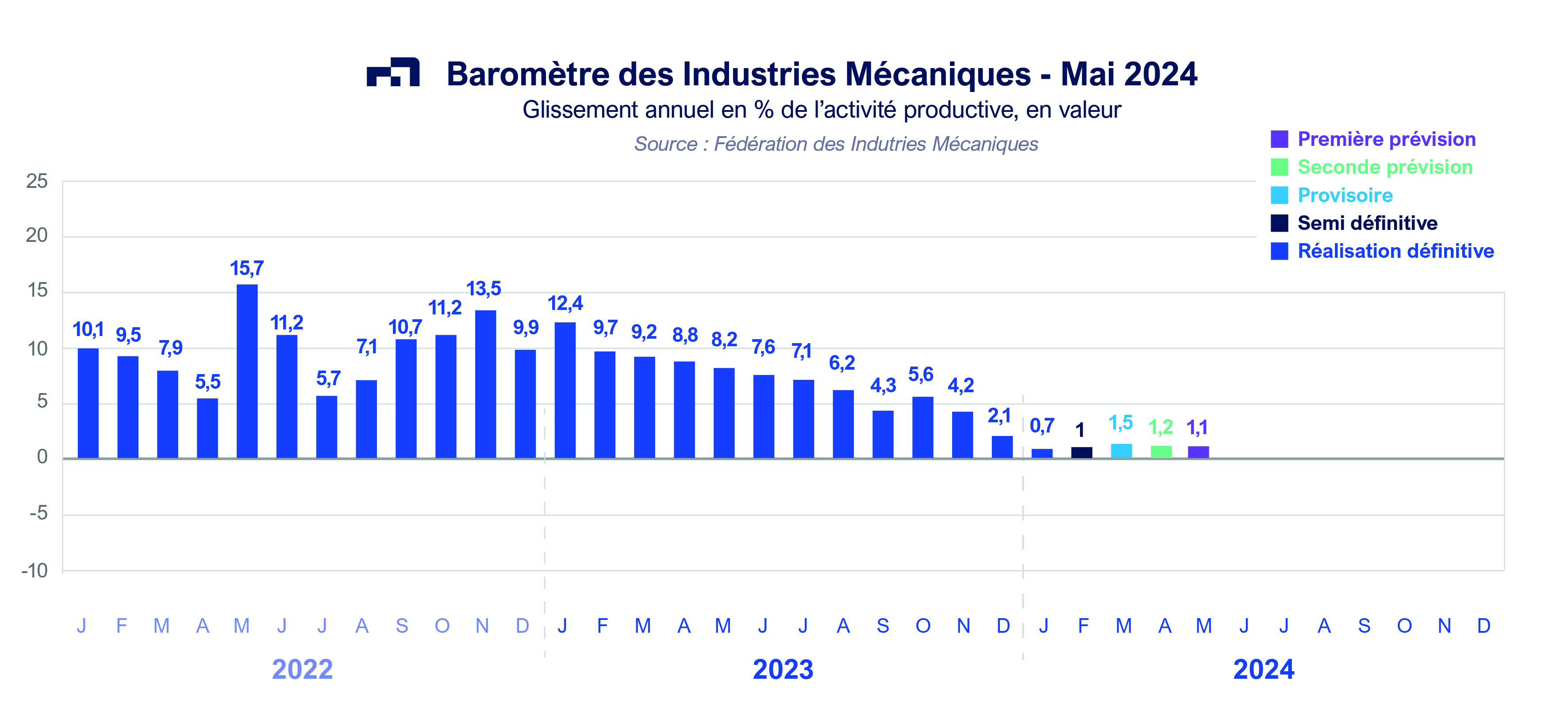

Selon les bilans et les comptes financiers déposés par les entreprises auprès des greffes de tribunaux commerciaux disponibles actuellement (échantillon composé de 536 entreprises mécaniciennes avec des éléments financiers comparables de 2020 à 2023), le chiffre d’affaires réalisé en 2023 progresse de + 13,6 %. Cette augmentation est plus marquée que celle de l’ensemble des industries mécaniques en 2023 (+ 7,1 % en valeur par rapport à 2022). Les résultats financiers provisoires réalisés par cet échantillon d’entreprises montrent une amélioration de la rentabilité de l’exercice en 2023 malgré le ralentissement de la hausse des prix de ventes par rapport à 2022 : excédent brut d’exploitation en hausse de + 16,7 % (EBE), résultats nets comptables en forte augmentation (+ 32,7 % en 2023) avec un taux de marges net (bénéfices/CA) de 2,7 % en 2023 contre 2,3 % en 2022, soit un gain de 0,4 % point. Pour l’ensemble des industries mécaniques, après la croissance des facturations de + 7,1 % en valeur en 2023, la situation tend à se stabiliser au début de l’année 2024 : + 0,7 % au mois de janvier et + 1 % au mois de février 2024, soit + 0,9 % pour le cumul des deux premiers mois de 2024. Cette évolution reflète la poursuite de l’amélioration du climat des affaires dans l’industrie au mois de mars 2024 selon l’enquête réalisée par l’Insee, même si cette amélioration est de moindre ampleur.

Les livraisons sur le marché intérieur ont diminué après avoir atteint un niveau relativement élevé en 2023 ; les importations ont chuté de – 2,9 % en valeur au cours des deux premiers mois de 2024 selon les douanes françaises. Le niveau d’activité en France avec les principaux débouchés évolue différemment selon les secteurs. Le niveau d’activité continue d’être soutenu avec les secteurs de l’aéronautique et de la production d’énergie. A l’inverse, la demande en provenance des secteurs du bâtiment, de la chimie et des agroéquipements continue de faiblir. Même si la situation n’est pas généralisée, quelques entreprises signalent aussi une situation dégradée avec la construction mécanique et construction électrique. La demande en provenance des autres secteurs est considérée par la plupart des professions comme normale.

Après une croissance soutenue durant ces trois dernières années, la hausse des exportations est ramenée à + 1,6 % au cours des deux premiers mois de 2024. Cette progression résulte uniquement de la poursuite de la croissance des expéditions vers les pays tiers car les ventes à destination des pays membres de l’Union européenne se sont contractées ; cette contraction provient de la baisse des exportations vers l’Allemagne et l’Italie, respectivement – 3,3 % et - 4,4 %. A l’inverse, la progression des exportations vers les pays tiers, est le résultat des échanges surtout avec les Etats-Unis (+ 16,7 %) et le Royaume-Uni (+ 6,6 %).

Equipements de production et équipements mécaniques

Les facturations de cette famille d’équipement progressent aux mois de janvier et février 2024, respectivement de + 1,7 % et + 1,8 %. Ces variations positives résultent de deux évolutions différentes : notamment une hausse pour la fabrication de fours et brûleurs (+ 20,3 % pour le cumul des deux premiers mois de 2024), la fabrication de machines-outils pour le travail des métaux (+ 15,3 %), les machines destinées aux industries du papier et du carton (+ 12,6 %), les machines de travail du caoutchouc et des plastiques (+ 30,7 %) - et une baisse du chiffre d’affaires pour les machines agricoles et forestières, les équipements pour la construction, les équipements aérauliques et frigorifiques industriels et les matériels pour les industries textiles. La situation conjoncturelle s’améliore dans l’ensemble des secteurs clients en France, à l’exception du bâtiment selon l’Insee mais les dépenses d’investissements ne devraient augmenter que dans quelques secteurs clients ; elles devraient être étales en 2024 dans la plupart des débouchés des entreprises mécaniciennes. Les opinions des chefs d’entreprise sur le niveau des carnets de commandes globaux, sur les perspectives d’activité et sur la demande se redressent même si leurs niveaux sont relativement bas.

Composants et sous-ensembles intégrés

Evoluant en parallèle avec les biens d’équipements mécaniques et les investissements des secteurs clients, les facturations de ce secteur enregistrent une faible progression au cours des deux premiers mois de 2024 (+ 0,4 % en valeur et en glissement annuel). Les facturations de moteurs et turbines, de générateurs de vapeur et d’équipements hydrauliques et pneumatiques continuent de croître mais cette croissance est effacée par le recul significatif de la fabrication de pompes et compresseurs. Les opinions des industriels sur les commandes étrangères continuent de se dégrader alors que les tendances sur le marché intérieur devraient s’améliorer légèrement au cours des prochains mois.

Pièces mécaniques issues de la sous-traitance

Les ventes réalisées par les entreprises mécaniciennes progressent de + 1,3 % % en valeur durant les deux premiers mois de 2024. A l’exception de la fonderie et du découpage-emboutissage qui enregistrent un recul des livraisons au début de 2024, le chiffre d’affaires continue d’augmenter pour les principales branches de cette famille de produits aux mois de janvier et février 2024, notamment + 5,6 % pour la forge, estampage et matriçage, + 3,9 % pour le décolletage, + 7,8 % pour le traitement et revêtement des métaux et + 6,1 % pour la mécanique industrielle. Les entreprises mécaniciennes enregistrent une dégradation de la demande étrangère contre une légère amélioration des prises d’ordres sur le marché national. Celle-ci est à mettre en parallèle avec le bon niveau d’activité avec les secteurs clients aéronautique et la production d’énergie.

Produits de grande consommation

Après avoir atteint un palier en 2023, les facturations de cette famille de produits ont baissé aux mois de janvier et février 2024, soit – 4,5 % en valeur par rapport à la même période de l’année précédente. Le recul des facturations concerne tous les produits de ce secteur, notamment pour la fabrication de coutellerie et d’autres articles ménagers ainsi que pour l’ensemble des outillages. Le solde d’opinions des industriels sur leur activité future traduit une stabilisation de l’activité pour les prochains mois.

Au total, l’activité des industries mécaniques évolue sur un palier à haut niveau au début de l’année 2024 ; les facturations augmentent de + 0,9 % en valeur et en glissement annuel pour les deux premiers mois de 2024. Cette augmentation est liée à la poursuite de la progression de la demande en provenance des pays tiers. La hausse des prix est ramenée à + 0,4 % au mois de février 2024. Par ailleurs, les premiers bilans et comptes de résultats sur 2023 disponibles actuellement montrent une nette amélioration de l’excèdent brut d’exploitation, des résultats nets de l’exercice et du taux de marge des 536 entreprises qui composent l’échantillon.

A télécharger

Note de conjoncture IM - Mai 2024.pdf

Contact

Désiré RAHARIVOHITRA - 01 47 17 60 42 - DRAHARIVOHITRA@fimeca.org